阅读:0

听报道

过去几个月,市场对机构抱团股的态度褒贬不一,很多时候是贬盖过褒。开春之后,机构抱团股终于瓦解,顺了很多人的意。但出乎意料的是大多数投资者在卖出之前高估值核心资产之后是选择持有现金而不是买入边缘资产,于是,核心资产带着边缘资产从山上滚下来。事实上,对于任何资本市场而言,核心资产都是所有资产价格之“锚”,周边资产甚至边缘资产价格都围绕其上下波动。

对机构抱团股的中性描述是机构重仓股,建议以后莫用“抱团”二字形容高度市场化的投资行为。“抱团”似乎让人觉得机构买股票是无须投研,别家买什么就跟着买什么。其实绝大多数基金经理均受过非常良好的教育,有着很强的自学能力、独立思考能力及专业素养。更何况,中国有100多家基金,各自管理数十支上百支产品,有较多的持仓交集是很正常的事情,而持仓交集正是英雄所见略同。投资机构不约而同买入少数兼顾稳定与成长的龙头股恰恰是国内外资本市场持仓结构的基本特征,何须再三打压?当然了,涨多了自然就跌一跌,这也是市场本来的样子。

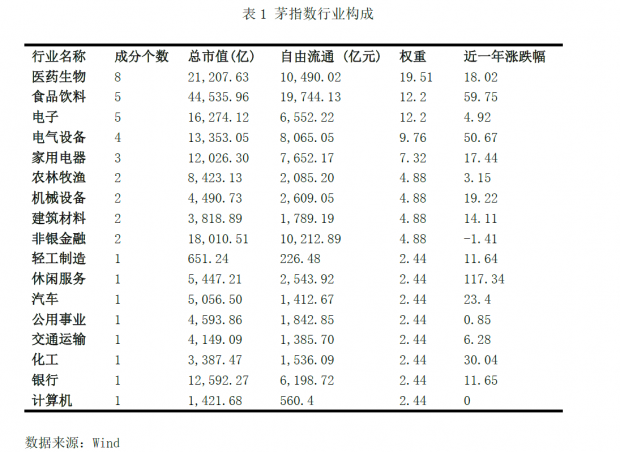

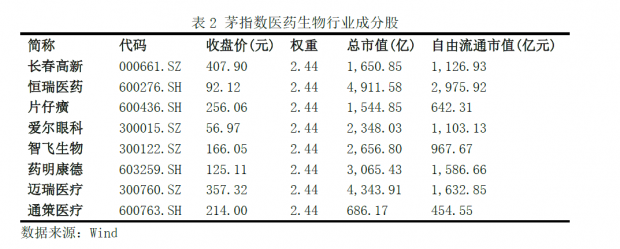

作为中国资本市场中流砥柱的龙头股组成了所谓的“茅板块”。龙头股、白马股、蓝筹股、茅板块都是核心资产的代名词,可以用“茅指数”来评估。虽然在过去数周里茅指数遭受重创,但殊不知在2011年3月11日~2021年3月9日的十年里,茅指数累计涨幅为1799.74%,年化收益率达到33.5%之高,而同时期沪深300累计涨幅仅为53.08%。

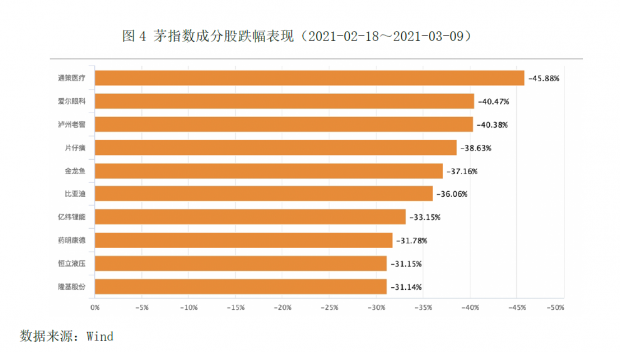

茅指数经过连续四周的下跌,创新高、CRO、疫苗及械字头等生物医药股估值水平已经出现较为明显的下降;随着工业品价格逐渐向下游传导,非猪食品类价格或将逐步提价,这也使得食品饮料行业在长期通胀过程中维持极强的增长逻辑;非化石能源占一次能源消费比重预计将在2030年达到25%,风电、太阳能市场空间巨大;新能源汽车销量持续创新高,动力电池需求旺盛,上游原材料供不应求涨价不断。

港股科技龙头股虽然不在Wind茅指数里,但因为每家公司都在自己行业里拥有极高的市场占有率,业绩稳定增长,未来空间广阔,稀缺性非常之高,应当给予较高的估值溢价。而在2021年2月18日到3月9日短短14个交易日里,阿里巴巴跌去18%,腾讯控股跌去21%,京东集团跌去24%,美团跌去37%,快手跌去40%,小米集团跌去42%,金山软件跌去44%。港股科技蓝筹股惨烈程度丝毫不亚于A股茅指数成分股。A股、H股核心资产缩水幅度已超过了2020年3月份全球疫情暴发各大资产缩水幅度。

2020年是价值投资与成长投资标志性的一年,也是老百姓有意识地提高权益类资产配置比例的重要年份。从全世界范围看,老百姓理财会经历三个时期,第一个时期是自己开户炒股;第二阶段是通过购买公募基金产品参与股市;第三阶段是购买门槛过百万的私募基金产品参与股市。长期看,百姓在权益类资产的配置比例将跟随资本市场的成熟度的提升而不断攀升。

鼓励做多核心资产,从某种意义上讲就是鼓励先进,鼓励上市公司做大做强。鼓励做多核心资产,并不意味着打压周边资产,恰恰相反,也是在鼓励中小企业不断进取争上游。只有这样,中国经济才有活力,资本市场才能日渐成熟。

表3 茅指数食品饮料与家用电器行业成分股

图3 茅指数成分股涨幅表现(2021-02-18~2021-03-09)

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}